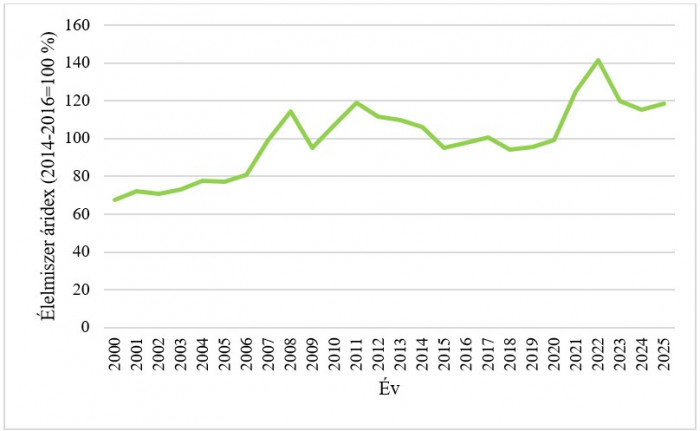

A FAO (Food and Agriculture Organization) élelmiszer árindex (FFPI) augusztusban jelentősen nem változott júliushoz viszonyítva. A gabona- és a tej árindex csökkenését ellensúlyozta a hús-, a cukor- és a növényi olaj árindex emelkedése. Az érték 6,9 %-kal magasabb volt, mint 2024 augusztusában, de 18,8 %-kal elmarad a 2022-es márciusi csúcsértéktől (1. ábra).

1. ábra: Élelmiszer árindex 2000 és 2025 között

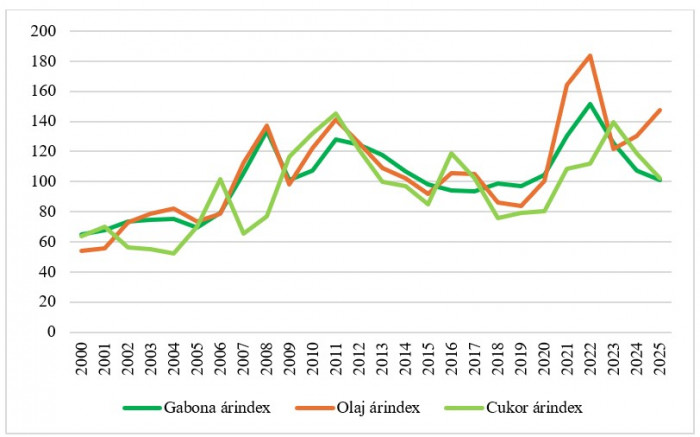

A gabona árindex augusztusban 0,8 %-kal alacsonyabb a júliusi és 4,1 %-kal elmaradt a 2024. augusztusi értéknél (2. ábra). A globális búzaárak hónapról hónapra csökkentek, ami a bőséges kínálatot és a visszafogott importkeresletet tükrözi. Az árakra az Európai Unió és Oroszország magasabb termésátlagai további nyomást gyakoroltak. Ezzel szemben a globális kukoricaárak emelkedtek. Ez elsősorban az Európai Unióban a hőhullámok terméshozamra gyakorolt negatív hatásával, valamint az Amerikai Egyesült Államokban a takarmánycélú felhasználás növekedésével és az etanol iránti megnövekedett kereslettel magyarázható. Emellett a cirok világpiaci ára csökkent, míg az árpa ára emelkedett. A rizs árindexe 2 %-kal csökkent, ami az exportőrök közötti folyamatos verseny miatti alacsonyabb indica rizs árral magyarázható.

A növényi olaj árindex augusztusban 1,4 %-kal magasabb az előző hónaphoz képest, és ezzel elérte a 2022 júliusa óta mért legmagasabb szintet (2. ábra). A növekedést a pálma-, a napraforgó- és a repceolaj magasabb árai okozták, ami több mint ellensúlyozta a szójaolaj árának enyhe csökkenését. A globális pálmaolaj ára augusztusban tovább emelkedett, ami elsősorban a globális importkereslet erőteljes növekedésének és Indonézia 2026-ra tervezett biodízel-keverési kötelezettségének további emelésének köszönhető. A globális napraforgó- és repceolajár növekedett Európában és a Fekete-tengeri régióban tapasztalt szűkös kínálat miatt. Ezzel szemben a globális szójaolajár enyhén csökkent, ami elsősorban a 2025/26-os szezonban várható bőséges szójabab-kínálatot tükrözi.

2. ábra: ábra: Gabona-, növényi olaj- és cukor árindex 2000 és 2025 között

A FAO cukorárindex augusztusban átlagosan 0,2 %-kal magasabb a júliusi értéknél, de még mindig 9 %-kal alacsonyabb az egy évvel ezelőtti szintnél (2. ábra). A növekedés főként a brazíliai termelési kilátásokkal kapcsolatos aggodalmaknak köszönhető, mivel a cukornád terméshozama csökkent, és a cukor kinyerési aránya a déli termőterületeken alacsony volt. Emellett különösen Kína cukor iránti kereslete növekedett, ami további nyomást gyakorolt az árakra. Azonban a kedvező időjárási körülményeknek köszönhetően Indiában és Thaiföldön várhatóan nagyobb lesz a termés, ami korlátozta az ár emelkedését.

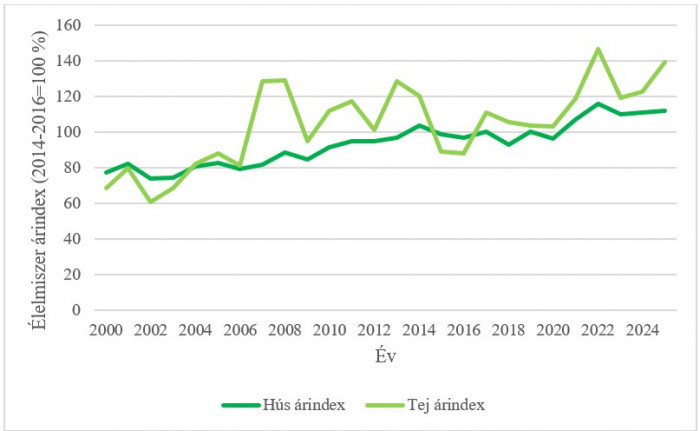

A FAO hús árindex augusztusban 0,6 %-kal magasabb a júliusi és 4,9 %-kal magasabb az egy évvel ezelőtti értéknél, ami új történelmi csúcsot jelent (3. ábra). Az emelkedést a szarvasmarha- és juhhús árának folyamatos emelkedése okozta, amely ellensúlyozta a stabil sertéshús- és csökkenő baromfihús árakat. A globális szarvasmarhahúsár új rekordot ért el. Ebben szerepet játszott az ausztrál árak emelkedése az Egyesült Államok erős kereslete révén, valamint Kína szilárd importkereslete is, ami stabilizálta a brazil exportárakat annak ellenére, hogy az Egyesült Államokba irányuló export csökkent az új vámok bevezetésével. A juhhús ára szintén emelkedett. Ez főként az óceániai alacsony exportkínálatnak köszönhető, mivel a kivitelt a jövedelmezőbb piacokra - pl.: az Egyesült Királyságba és az Amerikai Egyesült Államokba - csoportosították át. A sertéshús globális ára a kereslet és kínálat egyensúlya miatt összességében stabilnak tekinthető. Ezzel szemben a baromfihús ára csökkent, főként Brazília bőséges exportkínálata miatt. Azonban néhány kereskedelmi partner a magas patogenitású madárinfluenzától való menetességet követően is fenntartott az importkorlátozásokat, ami jelentősen befolyásolta a keresletet.

A FAO tej árindex augusztusában 1,3 %-ot csökkent júliushoz képest, miközben 16,2 %-kal meghaladja a tavalyi szintet (3. ábra). A csökkenés a vaj-, a sajt- és a teljes tejpor alacsonyabb nemzetközi árait tükrözi, amelyek meghaladták a sovány tejpor magasabb árait. A vaj ára augusztusban 2,5 %-kal csökkent, mivel Új-Zéland és az Európai Unió bőséges kínálata mellett az importkereslet különösen Ázsiából továbbra is visszafogott maradt. A sajt ára 1,8 %-kal csökkent, mivel a fő ázsiai piacok gyengébb kereslete és az alacsony exporttevékenység nyomást gyakorolt az óceániai piacokra. Emellett az Európai Unióban alacsonyabb belföldi keresletet tapasztaltak, így a megnövekedett exportverseny további nyomást gyakorolt az árakra. A teljes tejpor ára 0,3 %-kal csökkent, ami a fő importáló országok visszafogott keresletét tükrözi. Ezzel szemben a sovány tejpor ára 1,8 %-kal emelkedett, amit Új-Zéland korlátozott exportja és Délkelet-Ázsia stabil kereslete ösztönzött.

3. ábra: Hús- és tejtermék árindex 2000 és 2025 között

Forrás: FAO

NAK / Fodor Attila